セミナーやインターネットなどでは、「経営者は数字に強くなる必要がある!」だとか、決算書を読むための「経営分析の指標」など、小難しいワードや方法論を沢山見つけることができるかと思います。収益性、安全性、効率性などの観点から決算書を読めるようになりましょう!なんて言葉を目にすることもあったかもしれません。

そして、やる気のある経営者は担当者をセミナーに行かせるor自身でセミナーにいって勉強する、もしくはそのままコンサルタントに依頼してお金を払って手伝ってもらう、といった流れになるでしょうか。

でも、この経営分析という名のついている指標は、中で働く人にとってはあまり価値がありません。

これを見て喜ぶのは外部のステークホルダーばかり、つまり銀行や株主などで、中で働いている経営者や社員にとっては、特に必要のない情報だったりするのです。

今日は、「利益をあげるために知る必要のある簡単な会計」についてお伝えしていこうと思います。

営業力、戦闘力の高い社長さんが、こんなところで頭を悩ませて時間をとられるのは会社にとって大きな損失です。

1.なんで経営指標にあまり意味がないのか

強めな章タイトルをつけてしまったので燃えない事を祈りつつ(こんな弱小ブログ誰も見ない)。

今回書いていく内容は、システムの導入から設定・運用、決算、申告、意思決定会計の構築といった、中小企業会計に関わる、ほぼ全ての業務を責任者として実際に実行してきた私の実感によるものです。

一般に経営指標と言われるものとして、

- 収益性 売上高経常利益率 売上高営業利益率など

- 安全性 当座比率 自己資本比率 など

- 効率性 総資本回転率 など

インターネットで探せばいくらでも指標の計算方法が出てきます。ここに書いたのは本当に極々一部で、中小企業診断士の試験対策ではたくさん覚えました笑

勉強中もこの部分には一般常識ということ以外にあまり意味を見出せませんでしたが。

では、なぜ中で働く人にとってあまり意味のない指標になるのかというと…

ここら辺の指標を使ってわかるのは、あくまでも現在の収益性、安全性、効率性などであって、「じゃあどうすればいいのか?」という未来に対する問いには答えてくれないからです。

これらの指標を見て満足できるのは、企業活動の一時点を見るだけで安心することのできる「外部の人」なのです。

「外部の人」といっても取引先や銀行、株主は、会社にとって大切なステークホルダーですが。。

やっぱり会社を経営する人、中で働く人は、本当の意味で会社と「運命共同体」に近いわけで、自分の運命をある程度預ける会社が「今後どうすればいいのか」という問いへの答えが欲しいですよね。

だからここでは経営指標の説明は一切しません!株式公開してる会社の経営陣でもなければ、覚える必要もないと思っています。

2.意味のある指標とは?

前章でお伝えした通り、「中で汗をかく人」にとって必要な情報とは、「これからどうしたらいいのか」という問いに答えをくれる指標です。

これを意思決定会計と言います。

字面どおり、将来にわたる意思決定を誤らないための会計です。

「この施策をやってみたら、会社の財務は1年後・2年後どうなる?」といったところを見えるようにする会計の事を言います。

これまた、細かくやろうとすると膨大な時間を費やすわりに、費やした時間分の効果が得られないので、詳細に数字を拾ってきて分析することにあまり価値があるとは思っていません。

3.導入方法

ここでは、まず最初にぜひとも取り組んで頂きたい管理会計について仕組みと導入方法をお伝えしていきます。

管理会計とは、例えば「商品が一つ売れた時にいくら粗利益が出るのか」といった事を明らかにするものです。これが分かれば、「いくつ商品を売ったら費用をペイして黒字になるのか」という事が分かるようになります。ちなみに製造原価以外の費用(固定費)を回収しきる売上高のことを、損益分岐点売上高と言います。

さて、「一つ売っていくらの粗利益が出るのかを分かるようにする」ということは、商品一つを作るのに必ずかかる費用(変動費)が何なのかを明らかにする必要があります。

例えば、製品を一つ作るのに必ずかかる費用とは何でしょうか?

まず頭に浮かぶのは原材料費でしょうか?そして、こういった生産量に正比例して増加していく費用のことを変動費と呼びます。ちょっと乱暴ですが、それ以外の費用は全て生産量に比例しない費用(固定費)として考えてしまってもいいと思います。※詳しくは後述します。

なので最初のステップとしては、「費用の種類を分解する」ことになります。

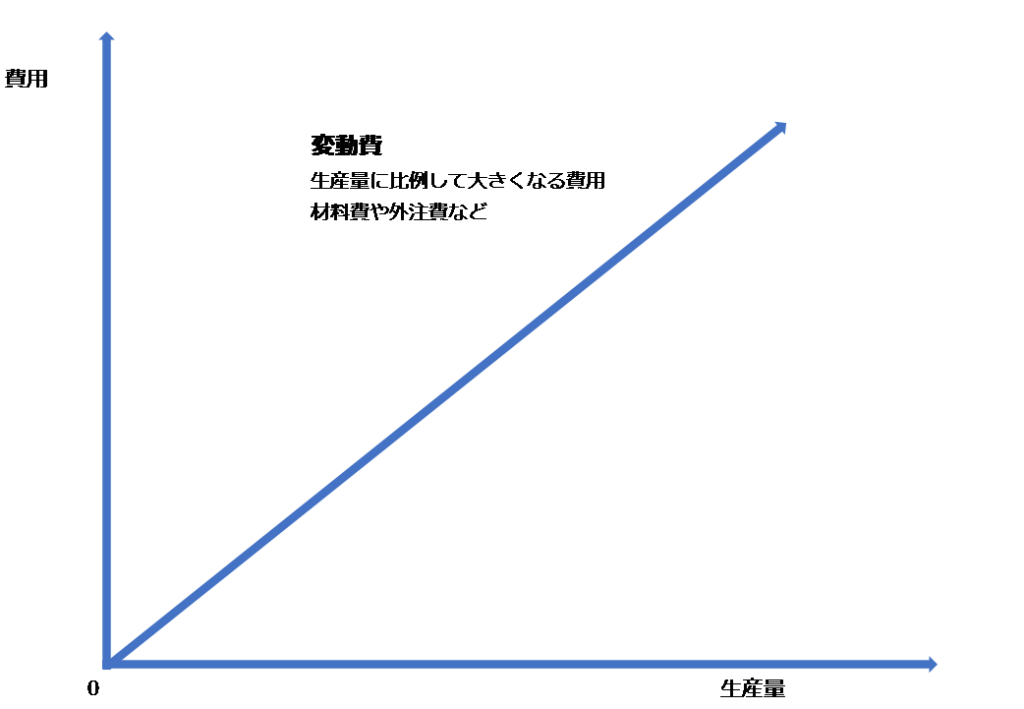

下の図を見てください。

まずは変動費がどんなものなのか、わかりやすく図にしてみました。

生産量が一つ増えるごとに必ずかかる費用なので、該当するのは材料費や外注費といったものになります。

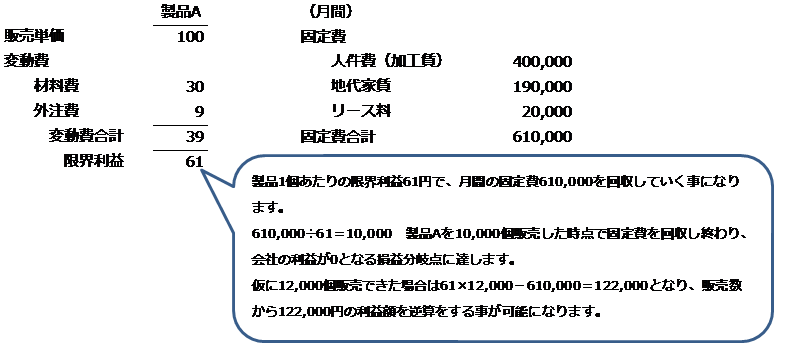

100円で売れる製品の材料費が30円、外注費が9円だとした場合、粗利益は61円になりますね。

ちょっと名前がややこしくなりますが、この損益分岐点分析の考え方では粗利益のことを限界利益と呼びます。

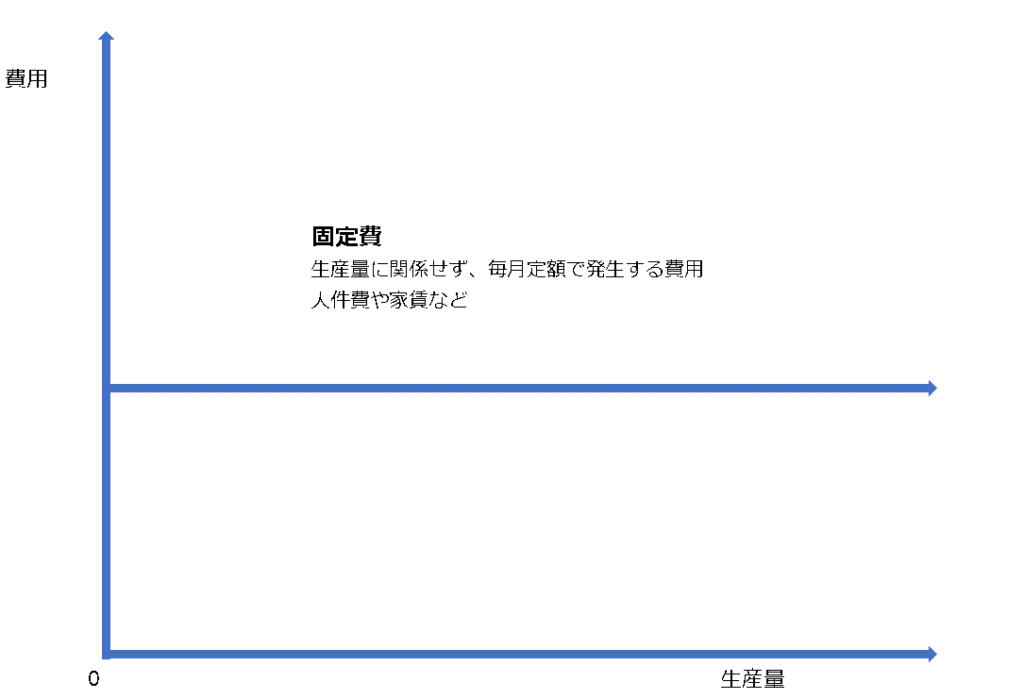

次にそれ以外の費用が固定費となります。

※固定費とは言うものの、当然ながら月によって金額は変動します。

ここでの固定費とは、「生産量に対して正比例していない」という意味で固定費という捉え方をするんだと覚えてください。

変動費に対して、生産量に比例しない給料や家賃などは固定費として分類します。

さて、ここからはこの限界利益を稼ぎとして、固定費を回収していく計算をします。

ちょっとややこしそうに見えてしまう図ですが、とても簡単なことが書いてあるので

ぜひしっかりと目を通してみてください!

図中にも書きましたが、文字が小さいかもしれないので補足します。

固定費として分類した610,000円を粗利益(限界利益)の61円で割ることで、何個売れば一か月の費用を回収しきることができるのかを明らかにします。

この変動費とそれ以外の費用を分けることによって、

- 何個売れたらいくら利益が出るのか

- 材料費を1円下げれたら利益がいくらになるのか

- 利益を出すためにはいくつ売ればいいのか

といった未来に対する答えを得ることができるようになります。

経営と言う荒波の中を航海するにあたって、この指標はさしずめ『羅針盤』ということになるんじゃないでしょうか?

クルーにとって必要なのは、「どっちに進んだらいいのか」という情報であって、航海から帰ってきて「分配できる利益がいくらか」を計算するための財務分析ではありません。

4.導入にあたっての留意点

前章で少し乱暴に、変動費以外は全て固定費として考えれば大丈夫でしょう!とお伝えしました。

なぜならこの管理会計というやつは、1円単位で未来を予測するためのものではないからです。

だから細かい数字に固執しても、あまり意味が無いという意図でお伝えしました。

ただし、『本当だったら変動費に分類されるはずの費用』が、固定費として計算された場合には大きく未来予測を外す可能性もあります。

固定費に分類する費用として、しっかり考えた方がいいかもしれないのは、製品自体の加工賃など人件費に関する部分です。

ただし、どれだけの時間をA製品の加工に費やして、どれだけの時間をB製品の加工に費やしたか、というのはなかなか計測できるものではありません。

これを計測するために多大な費用や時間をかけていたのでは、やらない方がマシな管理会計になってしまいかねません。

もう一つ懸念されるのが、日々の帳簿付けが正しく行われているかという点です。

日々の帳簿付けがある程度正確でなければ、そもそも費用を分解する事も怪しくなります。原材料費が把握出来なければ、変動費がいくらかというのもわからなくなります。

仕組みとしては非常に簡単であり、あまりミクロなインパクト分析をする必要の少ない管理会計ですが、日々の帳簿付けはしっかりやっておく、という事はとても大切になります。

以上、簡単に書くつもりが少しややこしくなってしまったかもしれないと考えているLogio5でした!